一、粗鋼產(chǎn)品入市調(diào)查研究

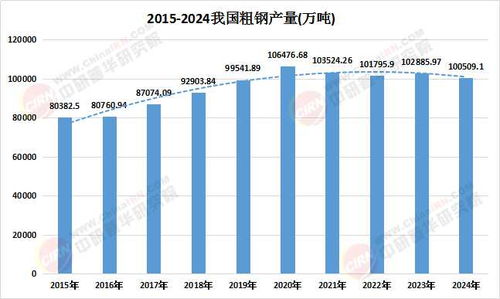

粗鋼作為鋼鐵工業(yè)的基礎(chǔ)原材料,廣泛應(yīng)用于建筑、汽車(chē)、機(jī)械制造等領(lǐng)域。隨著全球經(jīng)濟(jì)復(fù)蘇和基礎(chǔ)設(shè)施建設(shè)需求增長(zhǎng),粗鋼市場(chǎng)呈現(xiàn)活躍態(tài)勢(shì)。根據(jù)市場(chǎng)調(diào)研,2023年全球粗鋼產(chǎn)量達(dá)到約18.5億噸,中國(guó)作為最大生產(chǎn)國(guó),占比超過(guò)50%。

在入市調(diào)查方面,粗鋼產(chǎn)品主要通過(guò)以下渠道進(jìn)入市場(chǎng):

- 直銷模式:大型鋼鐵企業(yè)直接向終端用戶供應(yīng),如汽車(chē)制造商和建筑公司。

- 分銷商網(wǎng)絡(luò):通過(guò)地區(qū)經(jīng)銷商覆蓋中小型客戶,提高市場(chǎng)滲透率。

- 電子商務(wù)平臺(tái):隨著數(shù)字化趨勢(shì),線上交易平臺(tái)逐漸成為粗鋼交易的重要補(bǔ)充。

市場(chǎng)也面臨諸多挑戰(zhàn):環(huán)保法規(guī)趨嚴(yán)導(dǎo)致生產(chǎn)成本上升;原材料價(jià)格波動(dòng)影響利潤(rùn)空間;部分地區(qū)產(chǎn)能過(guò)剩引發(fā)價(jià)格競(jìng)爭(zhēng)。消費(fèi)者對(duì)高品質(zhì)、綠色鋼鐵的需求日益增長(zhǎng),推動(dòng)企業(yè)優(yōu)化產(chǎn)品結(jié)構(gòu)。

二、未來(lái)發(fā)展趨勢(shì)預(yù)測(cè)(至2025年)

基于當(dāng)前市場(chǎng)動(dòng)態(tài)和政策導(dǎo)向,粗鋼行業(yè)未來(lái)幾年將呈現(xiàn)以下發(fā)展趨勢(shì):

- 綠色轉(zhuǎn)型加速:隨著全球碳中和目標(biāo)推進(jìn),粗鋼生產(chǎn)將更多采用電弧爐技術(shù)和氫能煉鋼,減少碳排放。預(yù)計(jì)到2025年,綠色粗鋼占比將提升至20%以上。

- 智能化與自動(dòng)化:人工智能和物聯(lián)網(wǎng)技術(shù)將廣泛應(yīng)用于生產(chǎn)流程,提高效率并降低人力成本。智能工廠的普及預(yù)計(jì)將使產(chǎn)能利用率提升10%-15%。

- 市場(chǎng)需求結(jié)構(gòu)變化:基礎(chǔ)設(shè)施和新能源領(lǐng)域(如風(fēng)電和電動(dòng)汽車(chē))將成為粗鋼需求的新增長(zhǎng)點(diǎn),而傳統(tǒng)建筑需求增速可能放緩。

- 區(qū)域市場(chǎng)重塑:亞太地區(qū)(尤其是印度和東南亞)將繼續(xù)驅(qū)動(dòng)全球粗鋼需求增長(zhǎng),而歐美市場(chǎng)則側(cè)重高端產(chǎn)品創(chuàng)新。

- 供應(yīng)鏈優(yōu)化:企業(yè)將通過(guò)垂直整合和合作,增強(qiáng)對(duì)鐵礦石等原材料的控制,以穩(wěn)定成本并提升競(jìng)爭(zhēng)力。

到2025年,粗鋼市場(chǎng)將更加注重可持續(xù)發(fā)展、技術(shù)創(chuàng)新和市場(chǎng)多元化。企業(yè)需積極適應(yīng)變化,投資研發(fā)與環(huán)保措施,以抓住新興機(jī)遇并應(yīng)對(duì)潛在風(fēng)險(xiǎn)。